Hvert år legger Budsjettnemnda for jordbruket (BFJ) frem grunnlagsmaterialet for jordbruksforhandlingene. Tallene benyttes av partene i jordbruksoppgjøret til å prognosere utviklingen i inntekt og kostnad kommende år, og til å beregne krav til ramme og fordeling. Grunnlagsmaterialet består av Totalkalkylen, referansebruksberegningene og resultatkontrollen.

Alle næringer (sektorer) har et sektorregnskap. Totalkalkylen er sektorregnskapet i jordbruket, og eksisterer ene og alene for å måle utviklingen i sektoren landbruk. Totalkalkylen sier ingenting om verken inntektsnivået for sektor landbruk eller for den enkelte bonde.

Referansebrukene er regnskapsresultatet for et utvalg av gårdsregnskapene. I jordbruksforhandlingene brukes referansebrukene for å måle hvordan partenes ramme og fordeling slår ut på ulike produksjoner og bruksstørrelser.

Resultatkontrollen belyser utviklingen i jordbruket i relasjon til Stortingets mål og retningslinjer.

Normaliserte og registrerte regnskaper

Under jordbruksforhandlingene forholder vi oss til normaliserte regnskaper, som igjen er basert på de registrerte tallene. Vi forholder oss til de normaliserte tallene av to grunner:

- for å kunne si noe om utviklingen i produksjon og produktivitet via mengdeindekser

- for å kunne utjevne inntektssvingninger som har årsak i avlingsvariasjon

Det betyr at i år med unormalt høy inntekt trekkes inntektene ned og i år med unormalt lav inntekt trekkes inntektene opp dersom dette skyldes avlingsvariasjon. Med andre ord: hvis du har et godt kornår med store kornavlinger slik det var i 2022, vil de registrerte tallene være høyere inntektstall enn de normaliserte tallene. Registrerte tall er det faktiske avlingsnivået, mens de normaliserte tallene er justert for å tilsvare antatte mengder i et normalår og prisene justert for å tilsvare antatte priser i et normalår.

- Hvorfor gjør man dette?

For å si noe om den økonomiske utviklingen korrigert for avlingsvariasjoner, som for utviklingen fra et ekstremt dårlig år til et ekstremt bra år. Du kan ikke ta høyde for at dette er normalsituasjonen når du ser jordbruket i et lengre perspektiv. Det ville vært et snevert syn på den økonomiske utviklingen i landbruket å sammenligne et avlingsmessig dårlig år med et avlingsmessig ekstremt godt år.

- Hvordan vurderer man hva som er normalt?

Det kan være enkelt å forstå at avlingsnivåer kan variere sterkt fra normalår. Men hva er for eksempel normalt for variasjon i forholdstall melkekvote, som videre har følge for variasjoner i buskap som følge av utslakting av ku eller tilpasninger andre veien ved økte forholdstall. Hvordan man vurderer hva som er normalt finnes ikke nødvendigvis i en enkelt metode. Dette er vurderinger som nemnda selv må ta stilling til.

- Hva med kostnadene?

Prisvariasjoner på innsatsmidler (kostnader) skal komme til uttrykk og normaliseres derfor ikke. Med andre ord, de faktiske gjødselkostnadene skal registreres. Noen kostnadsposter som kan knyttes til variasjoner i avlingstallene, er derimot normalisert. Helt spesifikt gjelder dette for eksempel fyringsolje til veksthus og korntørker eller frakt av korn.

Kort oppsummert: i Totalkalkylen er kostnader i hovedsak prognoser på registrerte tall, mens inntekter knyttet til avling er normaliserte tall. Øvrige inntekter er registrerte tall.

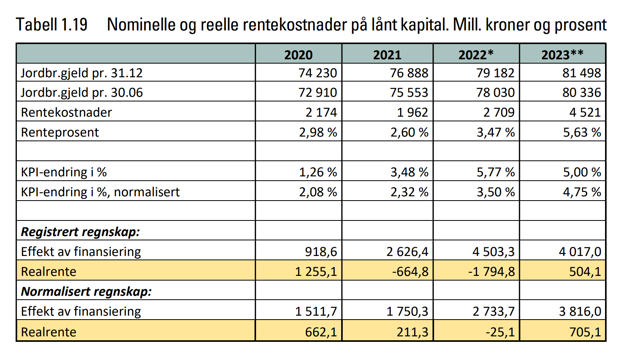

Realrente normaliseres også

En av kostnadene som normaliseres er realrenten. Realrente er faktiske renteutgifter fratrukket prisstigningen på den lånte delen av kapitalen. I Totalkalkylens tall for 2023 betyr dette at faktiske rentekostnader på 4,5 mrd kroner blir fratrukket en prisstigningsgevinst på 3,8 mrd kroner for sektor landbruk. Netto rentekostnad som føres for sektor landbruk blir derfor 705 millioner kroner. Rentekostnaden på 4,5 mrd kroner er den faktiske kostnaden, og prisstigningsgevinsten på 3,8 mrd kroner føres som en inntekt. I Totalkalkylen heter prisstigningsgevinsten «effekt av finansiering».

- Hvorfor er realrente et problem?

Grunnen til at man fører realrente slik det blir gjort i dag, er at man har valgt et prinsipp for å sammenligne inntektsutviklingen i jordbruket med inntektsutviklingen for andre grupper i samfunnet (ref. NILF-notat 1998:1). Som konsekvens legges det da opp til at jordbrukets inntekter gitt inntektsvekst som andre grupper skal opprettholde kjøpekraften på konsumvarer tallfestet ved konsumprisindeksen. I praksis betyr dette å ha like god råd til å kjøpe tomater og t-skjorter i dag, også i framtiden.

Dette er starten på problemet. Inntekten fra matproduksjonen er det som danner bondens «lønn» og ergo kjøpekraft på konsumvarer (t-skjorter og tomater). For å opprettholde inntekten for bondens matproduksjon må man legge til grunn å opprettholde kjøpekraften på driftsmidler tallfestet ved spesialindekser.

Forskjellen på konsumprisindeksen og en spesialindeks er at konsumprisen beskriver det generelle prisstigningsnivået på konsumvarer, mens en spesialindeks, for eksempel for bygging av fjøs, beskriver den generelle prisstigningen på fjøs. I dag benyttes ikke slike spesialindekser for beregning av realrente.

Denne problemstillingen løftes i årets utredning nummer 1 «Jordbrukets totalregnskap 2021 og 2022, Budsjett 2023, Registrerte og normaliserte tall» (kapittel 1.13.2, side 35).

Et betimelig spørsmål er derfor om man skal beregne en prisstigningsgevinst som aldri realiseres. Norsk Bonde- og Småbrukarlag har lenge tatt til orde for at slike typer realgevinster ikke skal legges til grunn spesifikt for grunnlagsmaterialet for jordbruksforhandlingene som skal si noe om utviklingen i bondens inntekter.

Les også Hybridmodellen vil være kroken på døra for norsk jordbruk.

En ting kan vi alle være enige om. Alle som betaler på gjeld vet at renteutgifter er penger du faktisk må betale. Jordbruket mangler 3,8 mrd kroner for å dekke faktiske renteutgifter. Effekt av finansiering på 3,8 mrd kroner for Totalkalkylens 2023-nivå utgjør om lag 94 000 kroner per årsverk i jordbruket.

Dagens prinsipp (realrente) løser dette ved at bonden burde selge deler av gården hvert eneste år. Hva skal hen da selge? Taket? Melkeroboten? Eller det ene hjulet på traktoren? Og er disse tingene da like mye verdt som Totalkalkylen legger til grunn? Dersom det foreligger en verdiøkning, kalles dette realgevinst. Dette er også betimelig når bonden stadig skal bli større og jobbe fortere.

Les også Budsjettnemnda: Luftpenger sikrer bondens inntektsutvikling for 2023.