AV FRØYA TORVIK

Denne teksten stod først på trykk i Bonde og Småbruker utgave 4-22

VAEK er, kort forklart, lønn til arbeidsinnsats og godtgjørelse for egenkapital som investering i driftsbygning og materiale. Inntektsverdien av jordbruksfradraget er også inkludert. Gjennomsnittlig VAEK per årsverk for norske jordbrukere beregnes i Totalkalkylen, mens det i Referansebruksberegningene beregnes per årsverk på 30 ulike referansebruk.

Avkastning av egenkapital er den økte verdien til investeringene og jorda som bonden har. Denne verdiøkningen varier etter blant annet risiko og næring, men det er vanlig å regne 5-15 prosent avkastning. Dersom man trekker fra denne avkastningen fra VAEK, står man igjen med vederlag til arbeidsinnsats, som i teorien er den inntekten bonden har som kan sammenlignes med en ordinær lønnsmottaker.

|

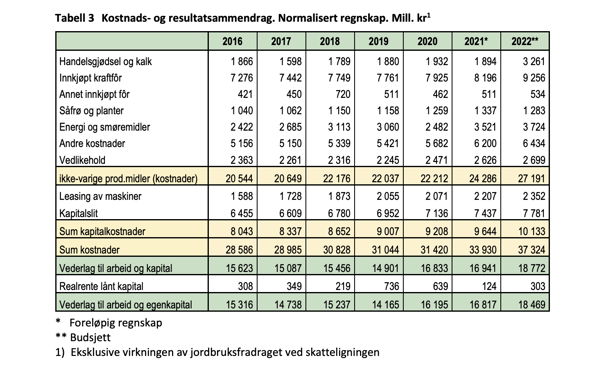

Totalkalkylen for jordbruket Totalkalkylen for jordbruket utarbeides av BFJ og er et sektorregnskap for hele det norske jordbruket - som om jordbruket i Norge var ett bruk. Resultatmålene i Totalkalkylen beregnes som gjennomsnitt for alle bruk, uavhengig av driftsform, størrelse, investeringsfase og område i landet. I jordbruksforhandlingene brukes Totalkalkylens normaliserte regnskaper for å sammenligne inntektsutviklingen i jordbruket med inntektsutviklingen for andre grupper i samfunnet.

|

Diskusjonen rundt lønnsberegningen

Modellen for å beregne bondens inntekt er fra 1992. På dette tidspunktet var situasjonen i landbruket annerledes enn i dag, da det både var mindre jordleie (kvoteleie eksisterte ikke) og inntekta i hovedsak var bygget på bondens arbeidsinnsats og ikke kapitalinnsats. Dette har ført til store diskusjoner om påliteligheten til jordbruksoppgjørets tallgrunnlag og modellenes gyldighet i sammenligning med andre samfunnsgrupper. Flere bønder opplever at dagens system for beregning av VAEK ikke gir et korrekt bilde av bondens inntekt.

Når man skal sammenligne bønders inntektsnivå og lønnsnivået i samfunnet ellers, er det flere elementer som gjør dette vanskelig.

For det første pekes det på at avkastning av egenkapital må trekkes fra VAEK. Dette krever at man fastsetter en avkastningssats, noe som ikke finnes per i dag.

Hva avkastningen av egenkapitalen er, altså verdiøkningen, er ikke gitt en spesifikk avkastningssats. Dette strides det over, ettersom den kontinuerlige effektiviseringen i jordbruket krever stor oppbinding av egenkapital for å øke produksjonen i tråd med effektiviseringskravene. På grunn av høy investeringsrisiko i jordbruket argumenterer noen for å fastsette en høy avkastningssats (10 %). I argumentasjonen pekes det på at matproduksjon er en væravhengig biologisk produksjon med krav om høy arbeidsinnsats, og hvor konsekvensene ved sykdom eller ulykke er stor for næringsutøver.

For det andre går Budsjettnemdas beregninger ut ifra at inn- og utleie av melkekvoter og jord er et nullsumspill. Men i dag, hvor bortimot 40 % av melkekvotene og 50 % av jorda leies ut, er det økt fokus på at dette utgjør en stor kostnad for mange bønder som leier av folk uten egen jordbruksdrift. Det vil si at andelen av VAEK som faktisk forblir hos bonden reduseres når andelen leid jord/kvote øker.

Et annet skillepunkt fra ordinære lønnsmottakere er at vederlag til arbeid ikke er direkte tilknyttet den enkelte gårdbruker, men gården som bedrift. Det vil si at arbeidsvederlaget i mange tilfeller skal deles på bonden, bondens familie, leid arbeid utenfor familien, samt jordeiere og eiere av melkekvoter. Vederlag til arbeid og egenkapital reflekterer derfor ikke den reelle inntekten bonden sitter igjen med.